Keine erleichterte Fusion bei indirekten Beteiligungsverhältnissen

Keine erleichterte Fusion bei indirekten Beteiligungsverhältnissen

Kommentierung

Aktiengesellschaft (AG)

Keine erleichterte Fusion bei indirekten Beteiligungsverhältnissen

Kommentierung von BGer 4A_110/2022, Publikation vorgesehen

1. Sachverhalt

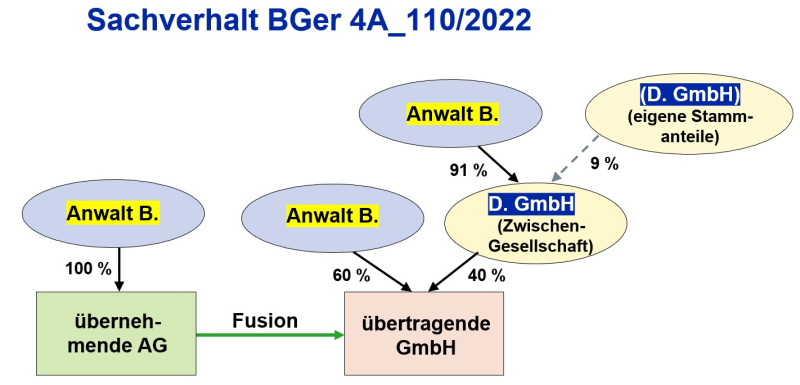

Eine Aktiengesellschaft wollte mittels erleichterter Fusion eine GmbH übernehmen (Absorption). Ein Rechtsanwalt hielt sämtliche Aktien der Aktiengesellschaft. An der GmbH war er zu 60% beteiligt. Die übrigen 40% des Stammkapitals gehörten einer anderen GmbH. Vom Kapital dieser zweiten GmbH entfiel auf den Anwalt eine Beteiligung von 91%, während diese GmbH die übrigen 9% des Kapitals als eigene Stammanteile besass (zum ruhenden Stimmrecht vgl. Art. 783 Abs. 4 i.V.m. Art. 659a Abs. 1 OR).

Das Handelsregisteramt des Kantons Zug verweigerte die Eintragung der Fusion mit der Begründung, dass die Voraussetzungen für eine Fusion im erleichterten Verfahren nicht erfüllt seien. Das Verwaltungsgericht wies die durch die Aktiengesellschaft erhobene Beschwerde ab (Urteil des Verwaltungsgerichts des Kantons Zug, Verwaltungsrechtliche Kammer, vom 13. Januar 2022 [V 2021 53]).

2. Rechtliche Erwägungen

Öffentlich-rechtliche Entscheide, welche in unmittelbarem Zusammenhang mit Zivilrecht stehen, darunter Entscheide über die Führung des Handelsregisters, unterliegen der Beschwerde in Zivilsachen (Art. 72 Abs. 2 lit. b Ziff. 2 BGG). Es ist davon auszugehen, dass der Streitwert mindestens CHF 30'000 beträgt (E. 1).

Gemäss Art. 23 Abs. 1 FusG können Kapitalgesellschaften unter erleichterten Voraussetzungen fusionieren, wenn entweder die übernehmende Kapitalgesellschaft alle Anteile der übertragenden Kapitalgesellschaft besitzt, welche ein Stimmrecht gewähren (lit. a; «Mutter-Tochter-Fusion»), oder ein Rechtsträger, eine natürliche Person beziehungsweise eine gesetzlich oder vertraglich verbundene Personengruppe alle Anteile der an der Fusion beteiligten Kapitalgesellschaften besitzt, welche ein Stimmrecht gewähren (lit. b; «Schwesternfusion»). Die Erleichterungen sind in Art. 24 Abs. 1 FusG geregelt (E. 2).

Kontrovers ist, ob das in Art. 23 Abs. 1 lit. b FusG vorausgesetzte Erfordernis, alle Anteile zu besitzen, auch erfüllt ist, wenn die Anteile nicht unmittelbar, sondern indirekt über eine oder mehrere vollständig kontrollierte Zwischengesellschaften gehalten werden (E. 3).

Nicht zu beanstanden ist, dass das Handelsregisteramt und mit ihm das Verwaltungsgericht diese Frage mit umfassender Kognition geprüft haben (vgl. Art. 937 OR). Damit ist auch die volle Prüfungsbefugnis des Bundesgerichts zu bejahen (E. 4).

Nach der Praxis des Eidgenössischen Amts für das Handelsregister (EHRA) ist eine erleichterte Fusion bei indirekten Beteiligungsverhältnissen ausgeschlossen (E. 5.1). Begründet wird diese Auffassung insbesondere mit dem Schutz der Gläubiger der zwischengeschalteten Gesellschaft(en). Das EHRA bekräftigt diesen Standpunkt in seiner dem Bundesgericht eingereichten Vernehmlassung.

Gestützt auf eine wirtschaftliche Betrachtungsweise befürwortet demgegenüber ein – in den Worten des Bundesgerichts «zumindest quantitativ» – grosser Teil der Lehre die erleichterte Fusion für Schwestergesellschaften unterschiedlicher Stufe, das heisst wenn die übergeordnete Person oder Gruppe die Anteile an einer der beiden oder an beiden Schwestergesellschaften über eine oder mehrere jeweils vollständig gehaltene Zwischengesellschaften besitzt (E. 5.2.1).

Die Anwendung der Schutzvorschriften zugunsten der Gesellschafter erweist sich als überflüssig, wenn eine Gesellschaft ihre hundertprozentige Tochtergesellschaft übernimmt oder wenn zwei Schwestergesellschaften fusionieren, die je vollständig vom gleichen Rechtsträger gehalten werden (E. 5.2.2). Mangels Personen mit Minderheitsbeteiligungen sind keine Gesellschafterinteressen gefährdet. Die Bestimmungen zum Gläubiger- und Arbeitnehmerschutz (Art. 25–28 FusG) finden auch bei der erleichterten Fusion Anwendung.

Nach der erwähnten Lehre ist die Sachlage bei indirekten hundertprozentigen Beteiligungsverhältnissen gleich. Minderheitsgesellschafter sind ebenfalls nicht involviert (E. 5.2.2). Die wirtschaftlichen Interessen des übergeordneten Rechtsträgers ändern sich nicht, wenn anstelle einer direkten Anteilsinhaberschaft indirekte hundertprozentige Beteiligungen treten. Die beteiligungsrechtliche Kontinuität ist gewahrt. Die Gläubiger und Arbeitnehmer der Zwischengesellschaft(en) sind nicht schlechter gestellt als im ordentlichen Fusionsverfahren. Im Übrigen lassen sich im Konzern vor einer Fusion ohne Weiteres direkte Beteiligungsverhältnisse herstellen und kann ebenso gut in zwei Schritten vorgegangen werden (etwa anstelle einer direkten Fusion der «Enkelin» mit ihrer «Tante» zunächst eine Übernahme der «Enkelin» durch die Zwischengesellschaft, gefolgt von der Fusion mit deren Schwestergesellschaft).

Indessen sieht das Gesetz einen Numerus clausus zulässiger Fusionen und sonstiger Umstrukturierungen vor (E. 6.1). Auch hinsichtlich der erleichterten Fusion sind die Tatbestände in Art. 23 FusG abschliessend aufgezählt (E. 6.2). Unter Art. 23 Abs. 1 lit. b FusG muss der übergeordnete Rechtsträger alle (Stimmrechts-)Anteile der an der Fusion beteiligten Kapitalgesellschaften besitzen. Anknüpfungspunkt ist einzig und unmittelbar der Besitz der Anteile der an der Fusion beteiligten Gesellschaften. Es wird hier nicht auf die wirtschaftliche Kontrolle beziehungsweise das direkte oder indirekte Halten von Anteilen abgestellt (vgl. auch Art. 2 lit. g FusG). Der Gesetzgeber hat keinen wirtschaftlichen Anknüpfungspunkt gewählt. Die Gesetz gewordene Fassung sieht die erleichterte Fusion für Fälle indirekter Beteiligungsverhältnisse nicht vor.

Ein solcher Formalismus ist nicht Selbstzweck, sondern steht im Dienste von Rechtsklarheit, Rechtssicherheit und Transparenz. Die vom Gesetzgeber bewusst so gewollte Regelung ist für die rechtsanwendenden Behörden massgebend (E. 6.3). Es ist nicht erkennbar, dass sich die Umstände seit Erlass des Fusionsgesetzes veränderten oder sich das Rechtsverständnis gewandelt hätte. Es liegt keine vom Gericht zu füllende Gesetzeslücke vor. Das Handelsregisteramt hat die Eintragung der Fusion im erleichterten Verfahren zu Recht verweigert (E. 6.5). Die Beschwerde ist abzuweisen (E. 9).

3. Kommentar

Fast zwanzig Jahre nach dem Erlass des Fusionsgesetzes klärt das Bundesgericht die zentrale Frage des Anwendungsbereichs der erleichterten Fusion. Zwar wird das abweichende Schrifttum üppig zitiert. Aber der Entscheid vermeidet eine vertiefte materielle Auseinandersetzung mit der herrschenden Lehre. Vielmehr begnügt sich das Urteil insoweit mit dem lapidaren Hinweis, dass es für eine gesetzliche Zulassung indirekter Beteiligungsverhältnisse zur erleichterten Fusion «plausible Gründe zu geben» scheine, der Gesetzgeber jedoch anders legiferiert habe (E. 5.2.3 und E. 6). Hierzu geht der Entscheid ausführlich auf die Gesetzgebungsgeschichte ein.

Obgleich die Gesetzesmaterialien ein eindeutiges Bild ergeben, hätte sich das Bundesgericht nicht ausschliesslich auf eine subjektiv-historische Auslegung beschränken müssen. Insofern erweist sich der Entscheid als zwar vertretbar, aber als etwas mutlos und formalistisch. In anderen Fragen zeigt das Bundesgericht teilweise mehr Flexibilität und nimmt sich die Freiheit, vom entstehungszeitlichen Verständnis und ursprünglichen Willen des Gesetzgebers abzurücken. Der Gesetzeswortlaut würde den hierfür erforderlichen Spielraum bieten oder zumindest eine analoge Anwendung der Gesetzesbestimmung auf indirekte Beteiligungsverhältnisse nicht ausschliessen.

Der Entscheid steht in Einklang mit anderen Urteilen des Bundesgerichts, in denen mangels ausdrücklicher Gesetzesgrundlage Rechtseinheiten isoliert betrachtet oder die Beteiligungs- und Beherrschungsverhältnisse ausgeblendet werden. Zu denken ist etwa an die Dreiecksfusion, an die Ausübung von Mitgliedschaftsrechten an indirekt gehaltenen Gesellschaften, an die Wahrnehmung unentziehbarer Oberleitungsfunktionen durch kontrollierende Rechtseinheiten oder an die Verfolgung der Interessen von Gruppengesellschaften durch belangte Organpersonen.

Es ist freilich nicht zu verkennen, dass es verschiedentlich primär Sache des Gesetzgebers wäre, Abhilfe und Klarheit zu schaffen. Dass die Gerichte Zurückhaltung üben hinsichtlich einer Gesetzeskorrektur «in berichtigender Rechtsschöpfung» und bei der Erzielung des aus rechtspolitischer Warte Wünschbaren (E. 6.3), verdient aus Sicht der Gewaltentrennung Anerkennung. Anlässlich der jüngsten Aktienrechtsrevision wurde das entsprechende Potenzial für Optimierungen und Klarstellungen durch den Gesetzgeber längst nicht ausgeschöpft.

Die durch das Bundesgericht bejahte umfassende Kognition des Handelsregisteramts wird im Entscheid nicht näher begründet (E. 4), erscheint jedoch plausibel.

Im bundesgerichtlichen Entscheid (vgl. E. 7) nicht detailliert behandelt wird die Frage, inwieweit Erleichterungen für kleine und mittlere Unternehmen auf den vorliegenden Fall anwendbar sein könnten (vgl. Art. 14 Abs. 2, Art. 15 Abs. 2 und Art. 16 Abs. 2 FusG). Wie sich aus dem vorinstanzlichen Urteil (E. 5) ergibt, sind die entsprechenden Erleichterungen anlässlich der Anmeldung beim Handelsregisteramt nicht ausdrücklich in Anspruch genommen und belegt worden (vgl. Art. 131 Abs. 2 HRegV). Dieser Punkt wurde in der Beschwerde nicht beanstandet.

Zu begrüssen sind die durch das Urteil erzielte Klärung und die gewonnene Rechtssicherheit. Im Umgang mit Handelsregisterämtern wird in der Praxis zumeist darauf verzichtet, den Rechtsweg zu beschreiten. Die zusätzlichen formellen Erfordernisse, welche mangels erleichterter Durchführungsmöglichkeit entfallen (vgl. Art. 24 Abs. 1 FusG), sind bei indirekten Beteiligungsverhältnissen einfacher zu erfüllen als bei einer Vielzahl von Beteiligten.

Positiv zu beurteilen ist schliesslich, dass das Bundesgericht überhaupt auf die Beschwerde eingetreten ist, indem es den Streitwert kurzerhand als genügend hoch angenommen hat, obwohl die Vorinstanz dessen Angabe versäumte (E. 1; vgl. Art. 112 Abs. 1 lit. d BGG).